随着工业4.0时代的到来,中国智能制造产业链正迎来前所未有的发展机遇。作为投资顾问,本文将系统分析中国智能制造产业链的投资机会,为投资者提供参考。

一、智能制造产业链概述

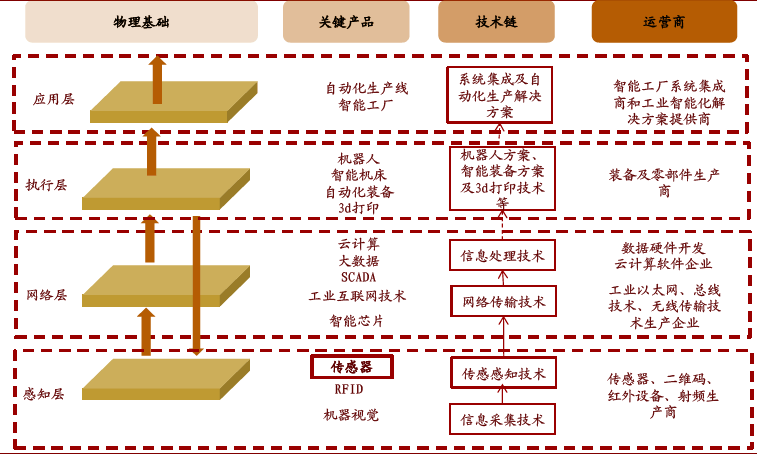

中国智能制造产业链涵盖上游核心部件、中游智能装备与系统集成,以及下游应用场景。上游包括传感器、控制器、工业软件等关键领域;中游涉及工业机器人、数控机床、智能物流设备等;下游则广泛应用于汽车、电子、航空航天等行业。在国家政策支持和技术创新驱动下,产业链各环节正加速升级。

二、核心投资机会分析

- 上游领域:核心部件国产化带来机遇

- 工业软件:随着制造业数字化转型,工业互联网平台和MES(制造执行系统)需求激增。国内企业如用友网络、华为云在细分领域具备潜力。

- 传感器与芯片:高端传感器和工业芯片依赖进口,但政策扶持下,士兰微、兆易创新等公司正逐步突破技术壁垒。

- 中游领域:智能装备市场空间广阔

- 工业机器人:中国已成为全球最大工业机器人市场,埃斯顿、新松等本土企业在协作机器人和细分领域表现出色。

- 智能检测与物流:机器视觉和AGV(自动导引车)需求旺盛,海康威视、京东物流等企业值得关注。

- 下游领域:应用场景拓展驱动增长

- 新能源汽车与电子制造:智能工厂在特斯拉、比亚迪等车企的示范效应下加速普及,带动产业链整体升级。

- 高端装备与医疗设备:智能化生产线在航空航天和医疗领域渗透率提升,中航光电、联影医疗等企业受益。

三、风险与建议

尽管前景广阔,投资者需关注技术迭代风险、国际竞争加剧及政策波动。建议采取以下策略:

- 优先布局技术壁垒高、国产替代空间大的细分领域;

- 关注具备核心专利和生态整合能力的龙头企业;

- 结合国家“十四五”规划重点,长期持有与智能制造相关的ETF或基金。

四、结语

中国智能制造产业链正从“制造大国”向“智造强国”转型,投资机会遍布上下游。通过精准把握政策导向和技术趋势,投资者可分享这一历史性发展红利。